Ce sunt conturile contabile. Componenta si structura planului de conturi

Ce sunt conturile contabile?

Conturile contabile sunt instrumente de înregistrare și evidență a tuturor operațiunilor economice și financiare ale unei entități. Ele reflectă mișcarea și soldul elementelor patrimoniale, precum și rezultatul activității economice (profit sau pierdere).

Tipurile principale de conturi contabile:

✅ 1. Conturi de activ

- Reprezintă bunurile și drepturile de care dispune entitatea.

- Exemple: casă, bancă, clădiri, echipamente, creanțe.

- Se majorează la debit, se micșorează la credit.

✅ 2. Conturi de pasiv

- Reflectă obligațiile entității față de terți (datorii).

- Exemple: furnizori, credite bancare, datorii fiscale.

- Se majorează la credit, se micșorează la debit.

✅ 3. Conturi de capital propriu

- Reprezintă sursele proprii de finanțare ale entității.

- Exemple: capital social, rezerve, profit nerepartizat.

- Se comportă ca un cont de pasiv: se majorează la credit.

✅ 4. Conturi de venituri

- Reflectă sumele obținute din activitatea curentă (vânzări, servicii, dobânzi).

- Se majorează la credit, contribuie la profit.

✅ 5. Conturi de cheltuieli

- Reprezintă costurile suportate pentru desfășurarea activității.

- Exemple: salarii, chirii, materii prime.

- Se majorează la debit, reduc profitul.

Planul de conturi: Cum se structurează și care sunt conturile esențiale?

Plan general de conturi – act normativ care stabilește lista și modul de utilizare a conturilor contabile.

Conturile contabile

- Entitatea care ține contabilitatea în partidă dublă este obligată să aplice conturile contabile.

- Nomenclatorul, caracteristica și modul de aplicare a conturilor contabile pentru entitățile care aplică SNC sînt stabilite în Planul general de conturi contabile. În baza Planului general de conturi contabile, entitatea poate elabora planul de conturi de lucru.

Planul general de conturi contabile cuprinde trei capitole:

I. DISPOZIŢII GENERALE

Planul general de conturi contabile este elaborat în baza Standardelor Naţionale de Contabilitate (SNC) şi a altor acte normative contabile, ţinînd cont de cerinţele de prezentare a informaţiilor în situaţiile financiare şi necesităţile informaţionale ale entităţii.

Planul general de conturi contabile se extinde asupra entităţilor care ţin contabilitatea în partidă dublă, cu excepţia entităţilor care aplică Standardele Internaţionale de Raportare Financiară (IFRS), şi instituţiilor publice.

Planul general de conturi contabile reglementează modul de înregistrare a faptelor economice în conturi care rezultă din prevederile SNC şi altor acte normative contabile. Înregistrarea faptelor economice în conturi se efectuează în funcţie de conţinutul economic al acestora, cu respectarea principiilor, normelor şi politicilor contabile ale entităţii.

II. Nomenclatorul conturilor contabile

III. Caracteristica şi modul de aplicare a conturilor contabile

În capitolul I este prezentat modul general de clasificare, funcţionare şi simbolizare a conturilor contabile.

Capitolul II cuprinde nomenclatorul claselor, grupelor de conturi, conturilor de gradul I (conturile sintetice) şi conturilor de gradul II (subconturile).

În capitolul III sînt caracterizate clasele, grupele de conturi şi conturile de gradul I şi prezentate principalele conturi corespondente pe debitul şi creditul fiecărui cont sintetic.

Planul general de conturi contabile cuprinde 9 clase:

1. Active imobilizate

2. Active circulante

3. Capital propriu

4. Datorii pe termen lung

5. Datorii curente

6. Venituri

7. Cheltuieli

8. Conturi de gestiune

9. Conturi extrabilanţiere

Activul – constituit din bunurile economice exprimate în bani

| 1. Active imobilizate 2. Active circulante 7. Cheltuieli 8. Conturi de gestiune |

Pasivul – drepturile si obligatiile aferente exprimate în bani

| 3. Capital propriu 4. Datorii pe termen lung 5. Datorii curente 6. Venituri |

Clasele 1-5 cuprind conturile de bilanţ,

Conturile de bilanţ sînt destinate generalizării informaţiei privind activele, capitalul propriu şi datoriile entităţii. La data raportării soldurile debitoare sau creditoare ale acestor conturi se iau în calcul la determinarea indicatorilor din bilanţ.

Clasele 6-7 – conturile de rezultate,

Conturile de rezultate sînt destinate generalizării informaţiei privind veniturile şi cheltuielile entităţii. La data raportării rulajele creditoare ale conturilor de venituri şi rulajele debitoare ale conturilor de cheltuieli se iau în calcul la determinarea indicatorilor din situaţia de profit şi pierdere.

Clasa 8 – conturile de gestiune

Conturile de gestiune sînt destinate generalizării informaţiei privind costurile de producţie, adaosul comercial, încasările din vînzarea bunurilor în numerar, costurile refacturate şi alte elemente contabile cu caracter tranzitoriu. La data raportării conturile de gestiune se închid cu conturile de bilanţ şi/sau de rezultate.

Clasa 9 – conturile extrabilanţiere.

Conturile extrabilanţiere sînt destinate generalizării informaţiei privind bunurile neînregistrate în bilanţul entităţii, dar aflate în gestiunea acesteia, creanţele şi datoriile contingente, garanţiile acordate şi primite, pierderile fiscale şi alte elemente similare.

Conturile din clasele 1-8 funcţionează în partidă dublă, conform căreia înregistrările se efectuează concomitent în debitul unui cont şi creditul altui cont.

Conturile din clasa 9 funcţionează în partidă simplă, conform căreia înregistrările se efectuează în debitul sau creditul unui singur cont, fără corespondenţă cu alte conturi.

Simbolizarea conturilor are la bază sistemul zecimal potrivit căruia:

– clasele de conturi sînt simbolizate cu o singură cifră de la 1 la 9;

– grupele de conturi sînt simbolizate cu două cifre, din care: prima indică codul (simbolul) clasei în care este inclusă grupa respectivă, iar a doua – numărul grupei;

– conturile de gradul I sînt simbolizate cu trei cifre, din care: primele două formează codul grupei, la care se referă contul respectiv, iar a treia cifră – numărul contului de gradul I;

– conturile de gradul II sînt simbolizate cu patru cifre, din care: primele trei cifre indică codul contului de gradul I, iar a patra cifră – numărul contului de gradul II al contului sintetic respectiv.

Conturile contabile

| 1 Clasa |

| 1 } 1 Grupa |

| CLASA 1. ACTIVE IMOBILIZATE | |

| 11 | IMOBILIZĂRI NECORPORALE |

| 12 | IMOBILIZĂRI CORPORALE, TERENURI, MIJLOACE FIXE ȘI RESURSE MINERALE |

| 13 | ACTIVE BIOLOGICE IMOBILIZATE |

| 14 | INVESTIŢII FINANCIARE PE TERMEN LUNG |

| 15 | INVESTIŢII IMOBILIARE |

| 16 | CREANŢE ŞI AVANSURI ACORDATE PE TERMEN LUNG |

| 17 | ALTE ACTIVE IMOBILIZATE |

| CLASA 2. ACTIVE CIRCULANTE | |

| 21 | STOCURI |

| 22 | CREANŢE COMERCIALE ŞI CALCULATE |

| 23 | ALTE CREANŢE CURENTE |

| 24 | NUMERAR |

| 25 | INVESTIŢII FINANCIARE CURENTE |

| 26 | ALTE ACTIVE CIRCULANTE |

| CLASA 3. CAPITAL PROPRIU | |

| 31 | CAPITAL SOCIAL,NEÎNREGISTRAT ȘI PRIME DE CAPITAL |

| 32 | REZERVE |

| 33 | PROFIT NEREPARTIZAT (PIERDERE NEACOPERITĂ) |

| 34 | ALTE ELEMENTE DE CAPITAL PROPRIU |

| 35 | REZULTAT FINANCIAR TOTAL |

| CLASA 4. DATORII PE TERMEN LUNG | |

| 41 | DATORII FINANCIARE PE TERMEN LUNG |

| 42 | ALTE DATORII PE TERMEN LUNG |

| CLASA 5. DATORII CURENTE | |

| 51 | DATORII FINANCIARE CURENTE |

| 52 | DATORII COMERCIALE CURENTE |

| 53 | DATORII CALCULATE CURENTE |

| 54 | ALTE DATORII CURENTE |

| CLASA 6. VENITURI | |

| 61 | VENITURI DIN ACTIVITATEA OPERAŢIONALĂ |

| 62 | VENITURI DIN ALTE ACTIVITĂŢI |

| CLASA 7. CHELTUIELI | |

| 71 | CHELTUIELI ALE ACTIVITĂŢII OPERAŢIONALE |

| 72 | CHELTUIELI ALE ALTOR ACTIVITĂŢI |

| 73 | CHELTUIELI PRIVIND IMPOZITUL PE VENIT |

| CLASA 8. CONTURI DE GESTIUNE | |

| 81 | CONTURI DE CALCULAŢIE |

| 82 | CONTURI DE REPARTIZARE |

| 83 | ALTE CONTURI DE GESTIUNE |

| CLASA 9. CONTURI EXTRABILANŢIERE | |

| Nu are grupe | |

| 1 1 1 Conturi de gradul I |

| 1 1 1 1 Conturi de gradul II |

Conturile de gradul I din clasele 1-7 sînt obligatorii pentru toate entităţile

Conturile de gradul I din clasele 8-9 şi conturile de gradul II din toate clasele au un caracter de recomandare şi se aplică, după caz, în funcţie de particularităţile activităţii entităţii şi cerinţele de prezentare a informaţiilor, precum şi în scopuri de analiză şi control.

Entităţile pot să introducă conturi suplimentare de gradul II în clasele 1-7 şi conturi de gradul I şi II în clasele 8-9 în conformitate cu necesităţile informaţionale proprii, fără dublarea şi denaturarea Planului general de conturi contabile.

Planul general de conturi contabile cuprinde conturi de activ şi de pasiv. Conturile din clasele 1, 2, 7 şi 8 (cu excepţia conturilor rectificative) sînt conturi de activ, iar conturile din clasele 3-6 (cu excepţia conturilor rectificative) sînt conturi de pasiv.

În Planul general de conturi contabile este utilizată terminologia din SNC şi alte acte normative contabile.

În baza Planului general de conturi contabile entitatea elaborează planul de conturi de lucru care conţine nomenclatorul integral al conturilor de gradul I şi II necesare pentru ţinerea contabilităţii, întocmirea situaţiilor financiare şi alte necesităţi informaţionale.

Conturi sunt active si pasive

Fiecare cont are:

– Sold inițial – ce a fost la începutul perioadei

– Rulaj debitor

– Rulaj creditor

– Sold final – ce ramane la sfârțitul perioadei

Fiecare cont are două părți:

- Debitul (stânga) –Dt – unde se înregistrează majorările pentru unele conturi și micșorările pentru altele,

- Creditul (dreapta) –Ct- unde se înregistrează, invers, micșorările sau majorările.

Activ =Debit (Dt)

La conturile active soldul initial și final este debitor,

în rulajul debitor se înregistrează – intrarea/majorarea valorii, iar,

în rulajul creditor se înregistrează – ieşirea/diminuarea valorii

Activ =Debit (Dt)

Sold initial Dt Ct

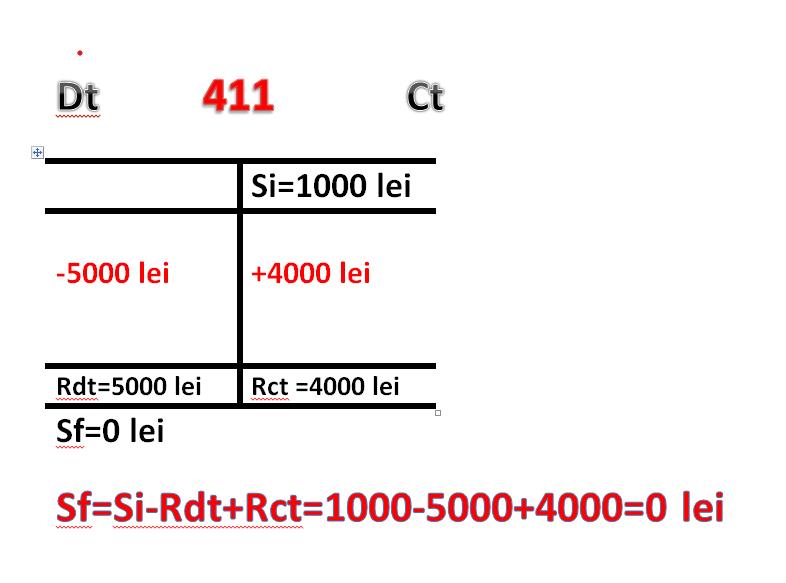

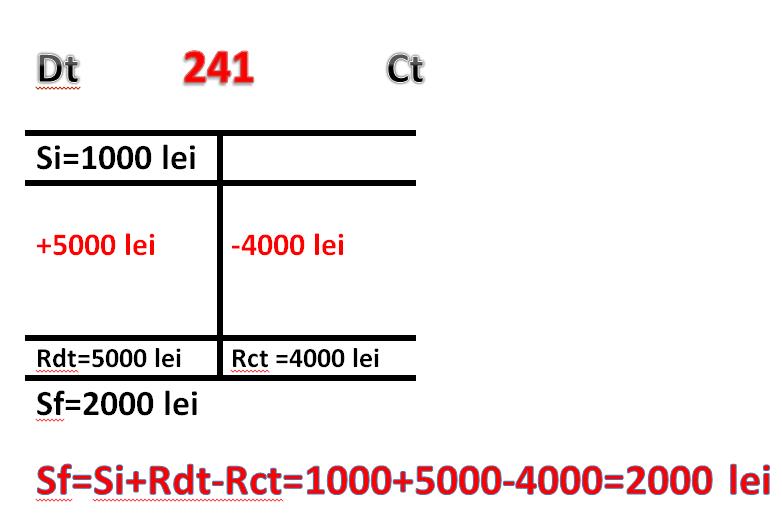

Exemplu: Compania avea in safeu 1000 lei. Pe parcursul zilei a incasat 5000 lei si a achitat datoria către furnizor 4000 lei.

Cum să înregistrăm aceste operațiuni în baza schemei de mai sus și cum să calculăm soldul final?

Explicație:

La conturile pasive soldul initial și final este creditor,

în rulajul debitor se înregistrează – ieşirea/diminuarea valorii,iar,

în rulajul creditor se înregistrează – intrarea/majorarea valorii.

Pasiv =Credit (Ct)

Exemplu: Compania avea un sold restant la credit în valoare de 1.000 lei. În cursul lunii, a încasat 4.000 lei și a achitat o rată lunară de 5.000 lei.

Cum să înregistrăm aceste operațiuni în baza schemei de mai sus și cum să calculăm soldul final?

Explicație: